venerdì 5 giugno 2026

Differenza tra Contributo e Finanziamento 2026

Nel panorama della finanza agevolata italiana, le imprese si trovano frequentemente a valutare diverse forme di sostegno economico per finanziare i propri progetti di sviluppo, innovazione e crescita. Comprendere la differenza tra contributo e finanziamento rappresenta un passaggio fondamentale per scegliere lo strumento finanziario più adatto alle esigenze specifiche dell'azienda. Mentre entrambe le opzioni offrono risorse economiche per supportare gli investimenti, le loro caratteristiche, condizioni di rimborso e implicazioni fiscali differiscono significativamente. Nel 2026, con l'evoluzione continua dei programmi nazionali e regionali, la conoscenza approfondita di queste differenze diventa ancora più strategica per i professionisti del settore e gli imprenditori.

Definizione e caratteristiche dei contributi

I contributi rappresentano forme di sostegno economico erogate da enti pubblici, istituzioni o organizzazioni private a favore di imprese, professionisti o altri soggetti per sostenere specifici progetti o attività. La caratteristica principale dei contributi a fondo perduto è l'assenza dell'obbligo di rimborso, a condizione che vengano rispettati i requisiti e gli impegni previsti dal bando.

Tipologie principali di contributi

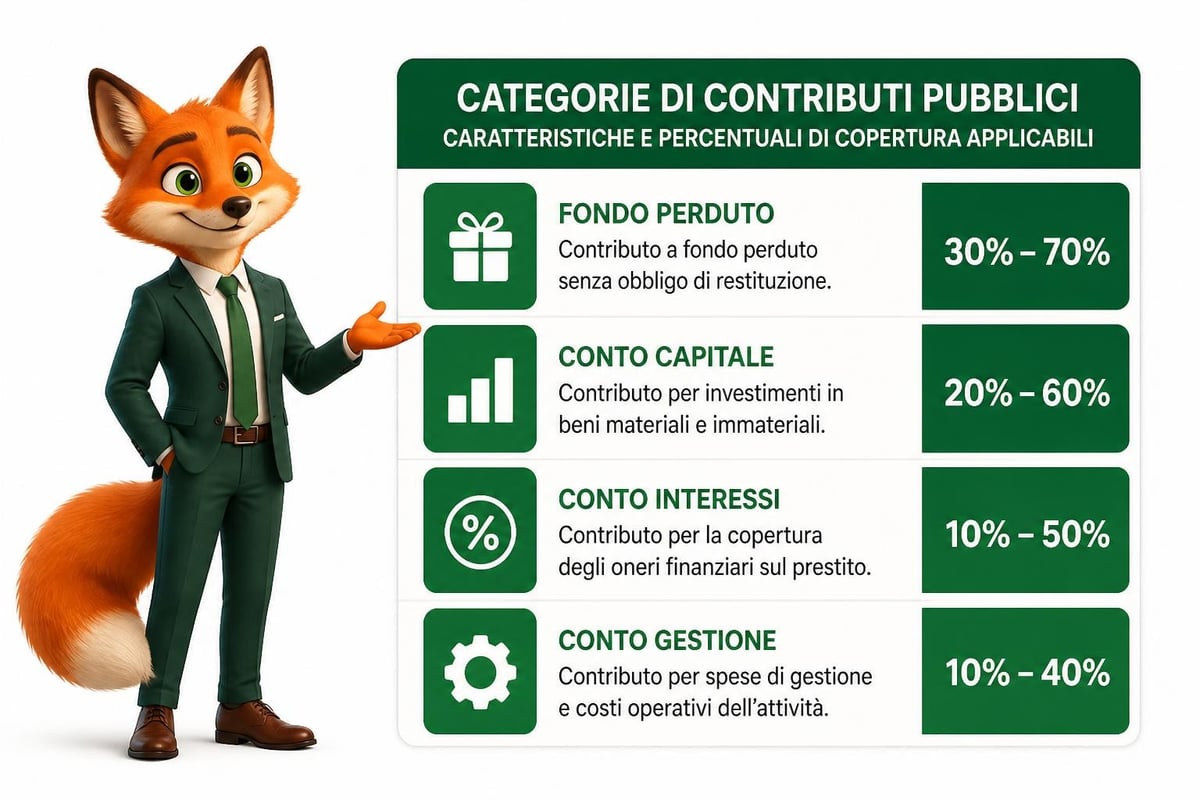

Nel settore della finanza agevolata, i contributi si articolano in diverse categorie, ciascuna con caratteristiche specifiche:

Contributi a fondo perduto: somme erogate senza obbligo di restituzione

Contributi in conto capitale: sostegno per investimenti in beni strumentali

Contributi in conto interessi: copertura parziale o totale degli interessi su finanziamenti

Contributi in conto gestione: supporto per spese correnti e operative

Un esempio concreto è il bando Nuova Sabatini, che nel 2026 continua a offrire contributi in conto interessi alle PMI che acquistano nuovi macchinari, impianti e attrezzature. Le imprese ottengono un finanziamento bancario e lo Stato copre una parte degli interessi, riducendo il costo complessivo dell'operazione.

Requisiti e vincoli dei contributi

I contributi richiedono il rispetto di criteri rigorosi che variano in base al bando specifico. Le aziende devono generalmente dimostrare:

Requisiti dimensionali: appartenenza a specifiche categorie (microimpresa, PMI, grande impresa) secondo la classificazione europea che considera fatturato, bilancio e numero di dipendenti.

Requisiti settoriali: operatività in comparti economici ammissibili, con particolare attenzione ai settori prioritari come innovazione tecnologica, sostenibilità ambientale e transizione digitale.

Requisiti geografici: localizzazione in specifiche aree territoriali, come avviene per i bandi Campania o i finanziamenti Emilia Romagna.

Un caso pratico è rappresentato dal voucher digitalizzazione 2026, che richiede alle imprese di essere regolarmente iscritte al Registro delle Imprese, di avere una dimensione massima di 249 dipendenti e di investire in soluzioni digitali certificate.

Definizione e caratteristiche dei finanziamenti

I finanziamenti agevolati costituiscono prestiti concessi a condizioni più favorevoli rispetto al mercato ordinario, grazie all'intervento di enti pubblici che garantiscono tassi di interesse ridotti, periodi di rimborso più lunghi o garanzie statali. A differenza dei contributi, i finanziamenti prevedono sempre l'obbligo di restituzione delle somme ricevute.

Struttura dei finanziamenti agevolati

I finanziamenti agevolati presentano caratteristiche distintive che li rendono più accessibili rispetto ai prestiti bancari tradizionali:

Caratteristica | Finanziamento Agevolato | Finanziamento Ordinario |

|---|---|---|

Tasso di interesse | Ridotto (0,5% - 3%) | Di mercato (4% - 8%) |

Periodo di rimborso | Prolungato (5-15 anni) | Standard (3-7 anni) |

Garanzie richieste | Ridotte o assenti | Elevate |

Preammortamento | Spesso previsto | Raramente previsto |

Istruttoria | Vincolata al progetto | Basata su merito creditizio |

Un esempio significativo è il Fondo di Garanzia per le PMI, che nel 2026 continua a facilitare l'accesso al credito attraverso garanzie statali fino all'80% del finanziamento, riducendo le garanzie patrimoniali richieste alle imprese.

Modalità di erogazione e rimborso

I finanziamenti agevolati seguono procedure specifiche che differiscono dai prestiti commerciali. L'erogazione avviene generalmente in tranches collegate allo stato di avanzamento del progetto, con possibilità di anticipo fino al 30-40% per avviare le attività.

Il piano di rimborso può includere:

Periodo di preammortamento: 12-36 mesi durante i quali si pagano solo gli interessi

Fase di ammortamento: restituzione graduale del capitale secondo rate costanti o variabili

Possibilità di sospensione: in caso di difficoltà temporanee, con autorizzazione dell'ente erogatore

Nel caso del programma Smart&Start Italia 2026, le startup innovative possono ottenere finanziamenti fino a 1,5 milioni di euro a tasso zero, con rimborso in 10 anni e preammortamento di 4 anni.

Differenza tra contributo e finanziamento: analisi comparativa

La differenza tra contributo e finanziamento emerge chiaramente analizzando gli aspetti economici, finanziari e gestionali di ciascuno strumento. Secondo Assolombarda, le distinzioni fondamentali riguardano la natura del sostegno e le implicazioni sulla struttura finanziaria dell'impresa.

Impatto sulla struttura finanziaria

Contributi: migliorano direttamente il patrimonio netto dell'azienda senza aumentare l'indebitamento. Rappresentano ricavi straordinari che incrementano la solidità patrimoniale e migliorano gli indici di bilancio.

Finanziamenti: incrementano sia l'attivo (liquidità disponibile) che il passivo (debiti finanziari), modificando i ratio di indebitamento. Richiedono pianificazione finanziaria per garantire la sostenibilità del piano di rimborso.

Un'impresa manifatturiera che nel 2026 riceve un contributo a fondo perduto di 100.000 euro per acquistare macchinari vede migliorare il proprio patrimonio netto di 100.000 euro. La stessa impresa che ottiene un finanziamento agevolato di pari importo incrementa l'indebitamento di 100.000 euro, pur beneficiando di condizioni favorevoli.

Costi effettivi e convenienza economica

La valutazione della differenza tra contributo e finanziamento richiede l'analisi dei costi complessivi:

Costi diretti: assenti nei contributi a fondo perduto, corrispondenti agli interessi nei finanziamenti

Costi indiretti: spese di istruttoria, perizie tecniche, consulenze professionali

Costi opportunità: vincoli di destinazione, tempistiche di erogazione, impegni pluriennali

Cribis analizza come calcolare il vantaggio effettivo considerando il valore attuale netto del beneficio. Un finanziamento a tasso zero equivale sostanzialmente a un contributo parziale pari al valore degli interessi risparmiati.

Accessibilità e competitività

Aspetto | Contributi | Finanziamenti |

|---|---|---|

Competizione | Elevata, risorse limitate | Media, basata su requisiti |

Percentuale di successo | 15-30% delle domande | 60-80% delle domande |

Tempi di valutazione | 3-12 mesi | 1-6 mesi |

Flessibilità | Bassa, requisiti rigidi | Media, adattabile al profilo |

Cumulabilità | Limitata | Più ampia |

Nel 2026, programmi come Resto al Sud combinano contributi a fondo perduto e finanziamenti agevolati, offrendo il 50% a fondo perduto e il 50% come finanziamento a tasso zero.

Strategie di scelta e combinazione degli strumenti

Comprendere la differenza tra contributo e finanziamento permette di sviluppare strategie ottimali per il reperimento delle risorse. La scelta dipende da fattori aziendali, progettuali e temporali che richiedono analisi approfondita.

Valutazione del fabbisogno finanziario

Il primo passo consiste nell'identificare l'ammontare complessivo dell'investimento e la composizione ottimale delle fonti:

Analisi del capitale proprio: verifica della capacità di cofinanziamento richiesta dai bandi, generalmente compresa tra il 20% e il 50% dell'investimento totale.

Sostenibilità finanziaria: proiezione dei flussi di cassa per valutare la capacità di rimborso di eventuali finanziamenti, considerando i margini operativi attesi e le variabili stagionali.

Tempistiche di realizzo: allineamento tra disponibilità delle risorse ed esigenze operative del progetto.

Un'azienda che pianifica investimenti per 500.000 euro può combinare un contributo a fondo perduto del 40% (200.000 euro), un finanziamento agevolato del 40% (200.000 euro) e mezzi propri per il 20% (100.000 euro), ottimizzando il mix finanziario.

Selezione dello strumento più adatto

La decisione tra contributo e finanziamento considera molteplici variabili:

Natura del progetto: investimenti in ricerca e sviluppo tendono a ottenere maggiori percentuali di contributo a fondo perduto, mentre progetti di espansione produttiva si prestano meglio ai finanziamenti agevolati.

Profilo di rischio: progetti innovativi con alta incertezza sui ritorni beneficiano maggiormente di contributi, riducendo il rischio finanziario dell'impresa.

Condizioni patrimoniali: aziende con elevato indebitamento privilegiano contributi per non peggiorare ulteriormente i ratio finanziari.

Nel settore turistico, una struttura ricettiva che intende rinnovarsi può accedere a finanziamenti per attività agevolati, mentre startup culturali innovative possono puntare su contributi a fondo perduto specifici.

Ottimizzazione attraverso strumenti digitali

La gestione efficace della finanza agevolata richiede competenze specifiche e strumenti adeguati. I professionisti del settore devono monitorare continuamente le opportunità disponibili, valutare la compatibilità con i profili aziendali dei clienti e preparare documentazione complessa.

Bandit - Multibando automatizza questo processo complesso: inserendo la partita IVA, la piattaforma costruisce il profilo del cliente, identifica i bandi più rilevanti e compila automaticamente moduli e allegati, riducendo tempi e costi fino al 96%.

Aspetti fiscali e contabili

La differenza tra contributo e finanziamento emerge chiaramente anche sul piano fiscale e contabile, con implicazioni significative per la gestione amministrativa dell'impresa. Italiaonline approfondisce questi aspetti fornendo indicazioni operative per le PMI.

Trattamento fiscale dei contributi

I contributi richiedono particolare attenzione nella rilevazione contabile:

Contributi in conto capitale: iscritti tra i ricavi e tassati nell'esercizio di competenza, con possibilità di rateizzazione pluriennale in base al criterio di correlazione con i costi sostenuti

Contributi in conto esercizio: rilevati interamente nell'esercizio di competenza come componenti positivi di reddito

Contributi in conto impianti: possono essere riscontati negli esercizi di utilizzo del bene, riducendo l'impatto fiscale concentrato

Un'impresa che nel 2026 riceve 150.000 euro per l'acquisto di un impianto con vita utile di 10 anni può scegliere di rilevare il contributo gradualmente in quote annuali di 15.000 euro, allineando la tassazione all'ammortamento del bene.

Trattamento fiscale dei finanziamenti

I finanziamenti agevolati presentano caratteristiche fiscali diverse:

Principio di cassa: le rate di rimborso non costituiscono costi deducibili, essendo restituzione di capitale

Deducibilità interessi: gli interessi passivi sono deducibili secondo le regole ordinarie, con particolare vantaggio nei finanziamenti a tasso ridotto

Risparmio fiscale effettivo: il beneficio reale deriva dalla differenza tra tasso di mercato e tasso agevolato applicato

Parametro | Finanziamento Ordinario | Finanziamento Agevolato | Risparmio |

|---|---|---|---|

Importo | 200.000 € | 200.000 € | - |

Tasso | 6% | 1% | 5% |

Interessi annui | 12.000 € | 2.000 € | 10.000 € |

Risparmio fiscale IRES | - | - | 2.400 € |

Procedure operative e gestione amministrativa

La gestione pratica di contributi e finanziamenti richiede competenze specifiche e attenzione costante agli adempimenti. La comprensione della differenza tra contributo e finanziamento si estende alle procedure operative quotidiane.

Iter di richiesta e documentazione

Fase preparatoria: raccolta della documentazione aziendale, verifica dei requisiti, predisposizione del business plan o del piano tecnico-economico.

Presentazione domanda: compilazione dei moduli secondo le specifiche del bando, allegando certificazioni, dichiarazioni e documentazione tecnica richiesta.

Valutazione istruttoria: periodo durante il quale l'ente verificatore analizza la documentazione, richiede eventuali integrazioni e formula il giudizio di ammissibilità.

Per i finanziamenti Lombardia, ad esempio, le tempistiche medie di istruttoria nel 2026 variano tra 90 e 180 giorni per i contributi competitivi, mentre scendono a 30-60 giorni per i finanziamenti con procedure valutative semplificate.

Rendicontazione e controlli

Dopo l'approvazione, le imprese affrontano obblighi specifici:

Contributi: rendicontazione dettagliata delle spese sostenute, presentazione di fatture e documentazione comprovante la realizzazione del progetto, rispetto dei cronoprogrammi approvati.

Finanziamenti: erogazione progressiva collegata agli stati di avanzamento, verifiche periodiche sull'utilizzo delle risorse, mantenimento dei requisiti durante l'intero periodo di ammortamento.

Le irregolarità nella rendicontazione possono comportare:

Revoca parziale o totale del contributo con obbligo di restituzione maggiorato di interessi

Esclusione da futuri bandi per periodi variabili da 1 a 5 anni

Segnalazione agli organismi di controllo con possibili sanzioni amministrative

Cumulabilità e compatibilità

Un aspetto critico nella gestione della finanza agevolata riguarda la possibilità di combinare diverse forme di sostegno sullo stesso progetto. La normativa europea sugli aiuti di stato stabilisce limiti massimi di intensità di aiuto che variano in base a:

Dimensione dell'impresa (piccola, media, grande)

Localizzazione geografica (aree sviluppate, in transizione, svantaggiate)

Tipologia di investimento (R&S, innovazione, ambiente, formazione)

Settore economico (manifatturiero, servizi, agricoltura)

Un'impresa media che realizza un progetto di ricerca industriale può cumulare contributi fino al 50% dei costi ammissibili, percentuale che sale al 65% per le piccole imprese e al 80% per progetti di ricerca fondamentale.

Errori comuni e come evitarli

Nella pratica professionale, emergono errori ricorrenti che compromettono l'accesso a contributi e finanziamenti. Riconoscere questi errori permette di ottimizzare le strategie di accesso alla finanza agevolata.

Errori nella fase di valutazione

Sottovalutazione dei requisiti: molte domande vengono respinte per mancanza di requisiti formali verificabili in fase preliminare, come l'anzianità aziendale minima o la regolarità contributiva.

Sovrastima dell'importo ottenibile: aspettative non realistiche sulle percentuali di copertura portano a gap finanziari nella realizzazione dei progetti.

Mancata verifica della cumulabilità: tentativo di sommare aiuti incompatibili che genera revoche e sanzioni.

Nel 2026, i consulenti specializzati in bandi e finanziamenti utilizzano strumenti digitali per verificare preventivamente l'eleggibilità delle imprese, riducendo drasticamente le domande inammissibili.

Errori nella fase operativa

Difformità tra preventivi e consuntivi: variazioni significative rispetto al progetto approvato senza autorizzazione preventiva causano rettifiche o revoche.

Ritardi nel cronoprogramma: mancato rispetto delle tempistiche progettuali con conseguente slittamento delle erogazioni o perdita del contributo.

Documentazione incompleta: rendicontazione parziale o non conforme alle linee guida che rallenta le erogazioni e genera contenziosi.

Violazione dei vincoli: utilizzo delle risorse per finalità diverse da quelle approvate, vendita di beni vincolati prima dei termini previsti, modifiche societarie non comunicate.

Un caso frequente riguarda imprese che ottengono contributi per macchinari e successivamente cedono i beni prima del periodo di vincolo (generalmente 5 anni), generando l'obbligo di restituzione integrale del contributo.

Strategie di mitigazione del rischio

Per minimizzare gli errori e massimizzare le probabilità di successo:

Affidarsi a professionisti qualificati con esperienza specifica nel settore della finanza agevolata

Utilizzare piattaforme tecnologiche che automatizzano la verifica dei requisiti e la compilazione della documentazione

Mantenere un sistema di monitoraggio costante degli obblighi assunti e delle scadenze

Documentare puntualmente ogni fase del progetto con archivi digitali organizzati

Comunicare tempestivamente con gli enti erogatori in caso di necessità di variazioni

I professionisti che utilizzano piattaforme automatizzate per la gestione dei bandi riducono gli errori manuali e ottimizzano l'efficienza del processo, garantendo maggiore accuratezza nella compilazione e nel monitoraggio delle pratiche.

Comprendere la differenza tra contributo e finanziamento permette alle imprese di costruire strategie finanziarie efficaci e sostenibili, scegliendo gli strumenti più adatti alle proprie esigenze specifiche. I professionisti del settore devono padroneggiare queste distinzioni per guidare i clienti verso le opportunità più vantaggiose. Bandit - Finanza Agevolata semplifica questo processo complesso attraverso una piattaforma automatizzata che identifica i bandi più rilevanti, compila automaticamente la documentazione e riduce drasticamente i tempi di gestione, permettendoti di concentrarti sulla crescita del tuo business e dei tuoi clienti.